金融市场波澜起伏,债券资产的投资价值日趋关键。面对当下的不确定性,如何才能从增量信息中精准把握市场动态?如何能够更好地判断后市的投资方向?

每周我们将聚焦最新的债券市场动态,探讨如何在低利率环境下为您的资产配置构筑防线。「债市佳见」将与您一起,周周同行,洞察债市风云,把握财富稳健增长的每一次机会。

3月份债券市场再度陷入震荡,10年期国债收益率重回1.8%上方,30年期国债期货创下年内新低,在此背景下,传统固收产品持续承压。

图:30年期国债期货

数据来源:wind

1、债市震荡格局难改

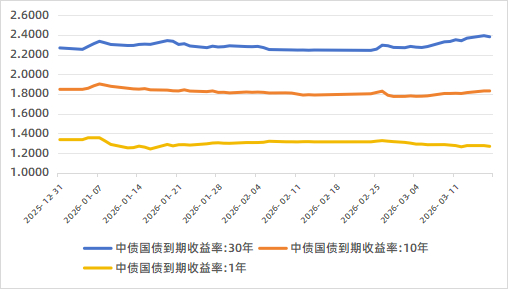

近期债市的走势呈现分化特征,中短端与长端利率走势出现背离。从收益率数据来看,1年期国债收益率受避险情绪定价影响稳步下行,而长端利率承压上行,截至3月17日,10年期国债收益率上行至1.83%,30年期国债收益率进一步升至2.38%,30年期国债期货也同步创下年内新低。

图:国债到期收益率

数据来源:同花顺

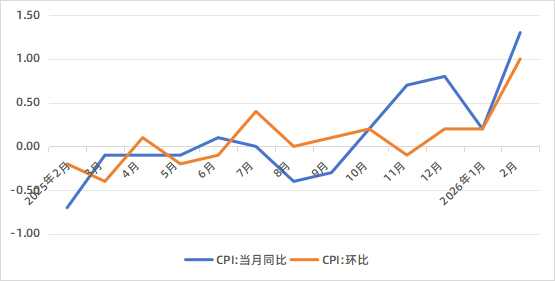

长短端收益率走势分化的格局也源于多重因素共振,一方面地缘冲突推高国际油价,叠加2月份CPI同比反弹至1.3%、环比上涨1.0%,市场通胀预期再度升温;另一方面央行3月份开展买断式回购操作净回笼资金3000亿元,流动性投放偏稳健,进一步推动长端收益率抬升。而且目前多数观点认为,短期内债市震荡格局难改,仍需关注基本面修复以及政策宽松预期。

图:全国居民消费价格涨跌幅

数据来源:同花顺

2、传统固收产品业绩规模双承压

债市的震荡调整也直接传导至固收产品端,传统的纯债类产品业绩与规模的均面临挑战。从公募基金表现来看,截至3月17日,债券型基金收益率中位数仅为0.51%,平均数为0.62%,整体表现显著弱于其他投资策略。

图:公募基金今年以来表现

数据来源:同花顺(截至2026年3月17日)

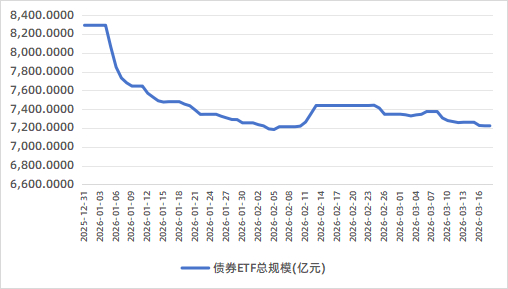

债券ETF市场同样呈现收缩态势,开年以来规模持续下降,截至3月17日,债券ETF总规模为7223.20亿元,较年初大幅下降1069亿元,资金撤离迹象明显。

图:债券ETF规模降低

数据来源:同花顺

纯债产品业绩走弱,本质是因为债券收益率整体处于震荡态势,资本利得空间狭窄,再叠加部分纯债策略单一的资产配置模式,票息安全垫也难以在震荡市中对冲风险,最终导致产品收益承压。

3、震荡市下固收破局关键

在传统纯债产品表现低迷的背景下,“固收+”产品凭借相对灵活的配置策略脱颖而出,成为震荡市中固收投资的破局关键。据Wind数据显示,截至3月17日,公募“固收+”产品今年以来的正收益占比接近90%,在固收类产品中表现亮眼。

从规模上来看,在债券型基金规模整体收缩的背景下,混合债券型基金以及可转换债券型基金受益于灵活配置可转债、股票等弹性资产,规模也在逆势上涨。

图:债券型基金规模变化(亿元)

数据来源:同花顺

因此,在通胀预期升温、债市震荡的基本面背景下,单一的纯债策略已难以满足投资者的收益需求,可以优选多资产配置能力突出的“固收+”产品,关注其债券底仓的构建与弹性资产的选择,规避单一赛道押注过高的产品;同时,对长端债券品种仍需保持谨慎。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。