导读:公募基金进入高质量发展时代后,我们认为会有一批注重持有人回报且超额收益相对持续的基金经理脱颖而出。他们将持有人利益与投资者获得感,放在比业绩排名更为重要的位置,他们的投资组合往往更加均衡,为降低波动牺牲短期锐度,但长期回报却往往更加丰厚。

对此,我们每年都会严格、细致地筛选主动权益与固收基金经理榜单。榜单的核心目标是希望选出未来能跑赢市场的基金经理,而不是罗列过去的赢家。这也与我们一直以来的公众号价值观一致,希望为行业高质量发展贡献一份专业的研究价值。

许多关注榜单的朋友,也会问我如何在榜单中挑选到符合自己投资需求的基金经理。比如,在今年高波动的市场环境中,投资者特别看重投资体验的话,我会重点分析均衡风格的基金经理。这回,我和大家重点聊聊安信基金均衡投资部总经理张竞。作为我们最新TOP100基金经理榜单的一员,张竞在均衡风格中体现了比较强的业绩稳定性。

张竞是一个以持有人收益为导向的基金经理。在2024年的访谈中,他说:“绝对收益导向的投资或许是未来公募基金发展的方向。”在管理公募基金产品之前,张竞思考过一个问题:如何提升持有人的获得感?张竞发现,A股市场的问题并非收益率不高,而是波动率太高,使得投资者容易出现“高买低卖”的交易行为。于是,张竞在追求收益的同时,也把降低波动作为重要的投资目标。

持有人为先的投资框架

每一位基金经理的“出身”,会对他们形成投资“价值观”产生很大影响。张竞的“出身”和传统路径有些不同,他在研究员时期积累过后,做了几年绝对收益导向的专户投资后,才开始管理公募基金。在张竞的投资理念中,和同行比较的相对收益心态并不浓厚,相反他一直在思考如何让普通老百姓赚到真金白银。

作为理财产品的重要组成部分,公募基金的使命就是要让持有人赚到钱,争取实现他们财富的保值增值。但是在很长一段时间中,大家都认为A股市场挂钩的产品很难赚到钱。过去国内赚钱靠买房,海外赚钱靠美股,是非常深入人心的想法。那么是什么阻碍了大家在A股市场赚到钱呢?

在管理公募初期,张竞就把2005到2017年底的全球大类资产表现做了一个研究,发现中国的房产和美国的股票确实达到了10%到12%的历史年化收益率。但是,大家认为不赚钱的万得全A指数却有更高的同期历史年化收益率。事实上阻碍持有人赚钱的其实是A股过高的年化波动率。

于是,张竞形成了一套通过降低波动,提升持有人体验的投资框架。较低波动下的较高超额收益,也成了张竞投资框架的重要特点。

那么张竞是如何做到的呢?我们认为主要有三个方面:

1)以选股的阿尔法作为超额收益的主要来源。A股市场的高波动主要和板块性的结构性泡沫有关。在宏观经济学中,一个产品的上涨会抑制需求,最终价格会落到供需平衡点。而A股市场有显著的趋势性,股价上涨反而会增加需求。这会触发结构性的估值泡沫,最终形成较高的波动。张竞认为,A股市场长期处于结构性的高估和低估状态。由于张竞的持仓更多来自选股,在多个行业和板块中进行了分散,单一板块的高波动会被有效对冲。

2)注重把握公司的基本面拐点。张竞相信“个股阿尔法的来源基于我们的认知能够领先市场”。他能够在一些有超额认知的领域把握基本面拐点。一旦行业拐点数据和公司财报数据形成了交叉验证,这时候股价能够在比较短的时间迅速兑现阿尔法。在张竞的组合中,既有左侧逆向布局的行业,也有已经进入右侧领先市场的行业。

3)把握估值空间的可复制性。张竞认为,在投资中,空间和时间不可兼得。相比之下,他认为把握估值空间更具可复制性。也就是说,尽量对每一个公司都买在相对便宜的位置。低估阶段时,公司的波动性比较低,等到估值进入泡沫时,波动性才会大幅提升。

投资框架是“术”,投资目标是“道”。张竞从一开始,就建立了以持有人利益为先的目标,并且沿着这条正确的道路一步步完善自己的框架。

均衡投资的代表人物

在我们的TOP100基金经理榜单中,张竞被划分到均衡/性价比/GARP风格。张竞的均衡体现在两个层面:

1)市场风格适应力强。张竞管理公募以来,市场经历了牛市、熊市、成长风格占优、价值风格占优、大盘风格占优、小盘风格占优等完整的风格周期,他不依赖某种风格或行业赛道,长期显著跑赢大盘指数。

2)张竞的持仓中有不同类型的公司,横跨周期、消费、科技、制造、医药、金融地产等多个领域。在每一个阶段,张竞都希望组合分布在多个行业之间,而且这些行业的分母端相关性较低。

每个人都有自己的能力圈,那么张竞是如何做到横跨多个不同领域呢?我觉得和两个因素有关,一个是时间,另一个是方法。

首先,投资是一个需要时间积累的职业。从业的时间越长,看过的公司就越多,经历的周期也越丰富。张竞的从业时间很长。他从南开大学研究生毕业后,先在华泰证券的研究所和国投证券的投资部工作了一段时间,之后加入了还处于筹备阶段的安信基金。他的投资生涯也超过了10年,先从2014年开始做专户投资,再到2017年底进入公募基金领域。在漫长的投资生涯中,张竞形成了对多个行业的理解。

其次,投资也是一个讲究方法有效性的行业。张竞并没有把行业按照周期、消费、科技、金融地产等进行简单的分类,而是通过供给端的模式提炼出不同行业的共性。张竞比较擅长制造业,这是一个供需驱动的行业。他把所有行业划分为两大类,一类是传统供需特性的行业,需要理解资本开支和产能供给;另一类是不受产能框架约束的新兴产业,更多通过创新带来新的增量需求。

张竞这套框架能够覆盖全市场差不多80%的公司。和市场主流方式不同的是,张竞更关注供给侧而非需求侧。张竞曾经和我们说过“一个产业的需求侧受许多因素影响,甚至有些阶段会带有宏大叙事,而研究供给侧的意义更大。一个行业的资本开支增加,就必然会带来产能的释放。”

我们认为,张竞的研究框架非常类似马拉松资本(Marathon Capital)的“资本周期”投资框架。他们认为供给侧的确定性比需求增长更高。投资回报和供给变化的相关性更大。高景气需求虽然具备吸引力,却可能带来大量资本的涌入,从而成为价值毁灭的诱因。

安信基金的“一花五叶”

2025年四季度末,安信基金公募总规模约1057亿。股票及混合型产品占非货规模比例达到了57%,可以说是一家非常注重主动权益投资的基金公司。主动权益投资在资产管理行业中被称为“皇冠上的明珠”,是推动公募基金高质量发展至关重要的一环。做好主动权益投资,最关键的是需要一个理念清晰、风格稳定的投研团队。

安信基金有着多位中长期超额收益突出的权益基金经理,比如同样擅长均衡配置的聂世林、擅长“PB-ROE”策略的张明、深耕价值投资的袁玮、以价值理念做成长投资的陈鹏、在医药行业负贝塔中创造显著超额业绩的池陈森、质量价值风格的代表基金经理陈一峰、采用“白盒化”做指数增强的施荣盛等。这一批基金经理都有非常深厚的研究功底,注重自下而上基本面选股,他们持仓比较均衡,波动也比市场平均更低。

这与安信基金“投研立司”的发展理念紧密相关,公司将资源向投研倾斜,以高标准建立研究梯队与基础设施,构建合理的长期考核机制,涵养人才并给予其施展才华的空间。更难能可贵的是,张竞、聂世林、陈一峰、张明、袁玮等人,均为安信基金成立初期的研究员,由公司自主培养为绩优权益基金经理。经过十多年人才建设,安信基金主动权益投研团队形成了“一花五叶”的清晰风格,“一花”指统一将“价值投资”作为基本理念;“五叶”指“多种风格”——允许投资人员风格多元化。团队以价值投资理念为根基,注重企业内在价值,以基本面选股为主要优势。

这些基金经理各不相同,但都有一些共性。

1)价值理念统领,超额收益的稳定性较高。无论是均衡风格、成长风格还是价值风格,价值分析和基本面研究都是他们投资的起点。在此基础上,发挥各自禀赋形成稳定风格,管理的部分产品长期业绩能够显著战胜相关的风格指数或基准。

2)注重波动控制,投资组合整体偏均衡。基金经理很少在单一行业做过多的风险暴露,即便是去年业绩突出的成长型基金经理陈鹏,持仓的行业都是分散在多个领域。专注医药投资的池陈森,也会在多个医药子板块做均衡配置。

3)选股是主要的超额收益来源。安信基金的基金经理,虽然各自有鲜明的风格,但他们的阿尔法都不是来自风格因子,而是注重自下而上的个股选择。从底层基因来看,安信基金是非常注重公司研究的。

4)追求中长期回报。安信基金的基金经理,整体波动比市场要低。他们管理的产品更多从资产管理的第一性原理出发,尽量让持有人能真正实现绝对回报。

5)有较长的从业年限。安信的许多基金经理,大多具有至少10年的证券从业经历,管理产品超10年的占比也很高,许多人都是在公司筹备期就已经加入的。

这些共性的背后,或多或少是安信基金的价值观映射。在安信基金,有一个非常包容的成长土壤。他们不追求短期的规模,而是把持有人利益作为最重要的目标。此前访谈张竞的时候,他就提到“公司一直给投研人员相对宽松的成长环境,不会急功近利让研究员马上推荐出牛股。在这样的环境下,我们的研究员能够有更多的精力去挖掘更长期的投资机会。基金经理以基本面研究与价值投资理念为根基,在此基础上,公司允许不同风格的基金经理都有生根发芽的机会。只要你的投资方法论是正确的,公司会给你足够长时间做好研究与考核业绩”。

我们和不少安信的基金经理有过交流,感受到一种很统一的“气质”。他们大多具有很正直的价值观,为人谦虚,对投资敬畏。他们透露了强烈的持有人视角。在公募基金进入高质量发展时代后,为持有人创造价值的基金公司会被更多人看到。

公募基金的高质量发展导向

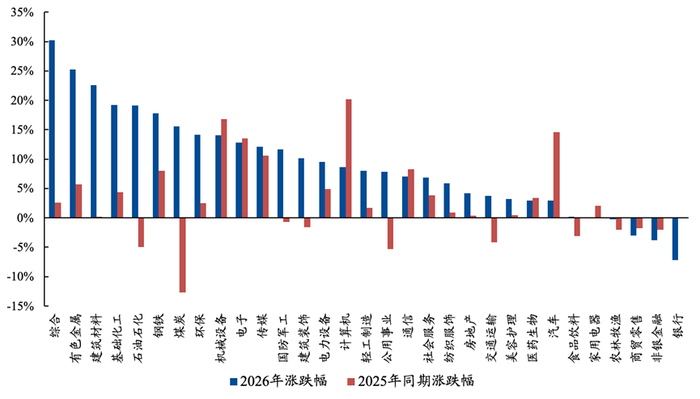

2025年是一个结构性机会比较集中的年份,行业之间的表现差异很大。在这样的市场环境下,赛道选择对收益影响更大。进入2026年,我们明显看到市场风格开始变得更为均衡。截至2月27日,已经实现正收益的行业板块数量显著超越了去年同期。这也代表着,阿尔法的机会更多元化。张竞的均衡风格或许有更好的发挥空间。

数据来源:Wind;数据截止:2026年2月27日

当然,一个基金经理的价值远远超过短期风格的适配性,而是他如何能在一个较长时间真正体现价值。在今天的资产管理行业,主动管理基金经理价值的第一性原理,就是能否和持有人共赢。

公募基金高质量发展的一个标志,就是出现了和持有人共赢的“浮动费率”产品。这套机制在基金公司层面,鼓励主动权益基金经理跑赢业绩基准且让持有人取得正收益;在持有人层面,鼓励大家长期持有才能享受到差异化的管理费定价。主动权益在产品设计上,体现了两个最本质的价值:跑赢基准,且在中长期让持有人获得收益。

归根到底,时间是建立信任的基石。时间越长,就越需要靠业绩来说话。

注:“绝对收益”仅为基金的投资策略,不构成基金管理人对基金一定盈利的保证。

张竞从业履历:历任华泰证券研究所研究员,国投证券证券投资部投资经理助理,2011年12月加入安信基金,历任安信基金筹备组研究部研究员,安信基金研究部研究员、特定资产管理部副总经理、特定资产管理部总经理、权益投资部总经理。2017年12月起担任基金经理,现任安信基金均衡投资部总经理。

风险提示:本文仅代表作者观点,不作为任何法律文件,也不构成任何法律承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。