来源:金融投资报

3月24日,海天股份(603759)在持续回调后迎来强势涨停。这与一则和通威太阳能强强联手的利好公告有关。

有分析指出,双方战略合作背后,海天股份收购的贺利氏光伏银浆产能消化问题有望得到很好的解决。对于该公司而言,业绩有望超预期同时带来价值的进一步重估。

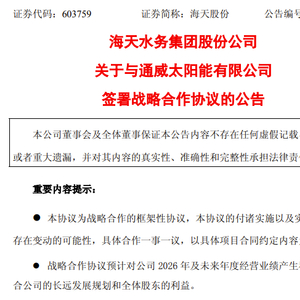

海天股份公告截图

利好推动股价强势涨停

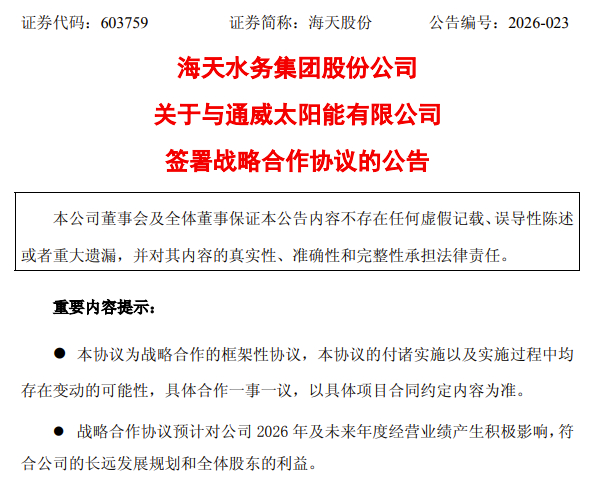

3月23日盘后,海天股份发布《关于与通威太阳能有限公司签署战略合作协议的公告》称,公司于2026年3月23日与通威太阳能以书面方式签署战略合作框架协议。

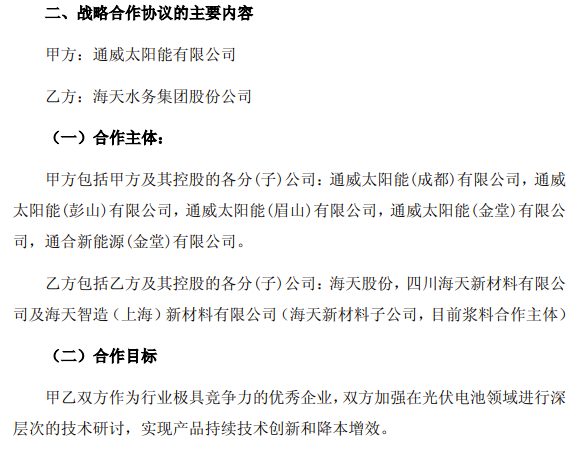

甲方包括甲方及其控股的各分(子)公司:通威太阳能(成都)有限公司、通威太阳能(彭山)有限公司、通威太阳能(眉山)有限公司、通威太阳能(金堂)有限公司、通合新能源(金堂)有限公司。乙方包括乙方及其控股的各分(子)公司:海天股份、四川海天新材料有限公司及海天智造(上海)新材料有限公司(海天新材料子公司,目前浆料合作主体)。

据公司公告

公开信息显示,通威太阳能是全球领先的晶硅电池生产企业。

截至目前,通威太阳能已拥有成都、眉山、金堂、通合、彭山及中威公司在职员工近1.5万人,年产能超150GW,公司已连续9年成为电池出货量全球第一企业,并成为行业首家电池出货量累计超过400GW的企业。

海天股份牵手通威太阳能,核心是推动公司产品的销售。海天股份在公告中指出,在后续合作中,甲方在同等条件下优先考虑使用乙方的浆料及其他相关产品。双方不断加深合作领域,提升合作份额。

值得一提的是,海天股份和通威太阳能的合作不仅限于销售层面,技术方面的合作亦是重要的一环。

海天股份指出,甲乙双方将探讨产品开发计划,积极与对方开展新产品的技术合作,包括但不限于HJT浆料、TOPCon浆料、钙钛矿浆料等各类太阳能电池浆料。乙方确保投入人员和装备,配合甲方研发相应新产品,确保提供的产品与甲方新产品的适配性。

二级市场上,受消息利好提振,海天股份3月24日直接涨停开盘并持续到收盘,全日换手率1.22%,成交量的萎缩显示出资金惜售心理明显。

海天股份24日股价“一”字涨停 图据Wind

业绩弹性背后的价值重估

“此次海天股份和通威太阳能的合作,最大的利好无疑是为公司带来足够的业绩弹性。”接受金融投资报记者采访的光伏行业分析师李钊表示:“根据公开信息,海天股份收购的贺利氏光伏银浆事业部曾多年在全球银浆市场排名前两位,产品设计年产能超过3000吨。2023年、2024年上半年,产能利用率严重不足,导致公司出现经营性亏损。”

李钊指出,从海天股份2025年半年报来看,该收购已完成并于8月实现单月盈利。这也可以解释海天股份下半年净利润开始逐级释放的背后原因。此次公司携手通威太阳能,可能很大程度上解决公司产能利用率偏低的问题。

“一旦产能利用率走高,将直接带动海天股份营收、净利润规模的增长。在传统业务稳健发展背景下,公司在新能源领域扩展则将为业绩带来充足的弹性。”

海天股份也表示,公司本次同通威太阳能签署的战略合作协议,是公司于新能源领域扩展的关键之举,契合公司主动响应国家“双碳”战略、朝着绿色低碳领域转型的发展方向。

相关具体项目正在依法合规地推进,协议的施行预计会对公司今后年度经营业绩带来积极的作用,符合公司的长远发展布局与全体股东的利益。

业绩逐季回升,虽然海天股份2025年业绩仍出现下滑,但基本面改善明显,2026年一季度公司业绩有望持续走高。有分析人士指出,贺利氏光伏银浆并表后带来公司营收、净利润规模的增长,2026年一季度业绩想象空间大。如果公司和通威太阳能合作顺利推进并实现出货,业绩则有望出现超预期表现。

从海天股份发布的业绩预告来看,公司预计2025年度实现净利润18900万元至22600万元,同比减少31.57%至42.77%。

但分季度来看,海天股份第三季度环比已出现大幅增长,业绩改善苗头出现。而根据年报预告测算,第四季度公司预计将实现净利润8505万元至12205万元,环比增幅约为99%至186%。可见,公司业绩改善得到了数据的持续验证。

| 金融投资报记者 林珂 |