(来源:五矿期货微服务)

五矿期货微服务

为什么上期所SC原油价格涨幅远大于布伦特和WTI原油?

全球原油定价体系以 布伦特(Brent)、WTI、迪拜 / 阿曼(Dubai/Oman) 三大为核心基准。

布伦特(Brent)是欧洲、非洲、中东部分轻质原油贸易的定价参考。作为全球应用最广的定价基准,约 65% 的全球实货原油贸易挂靠布伦特定价,涵盖欧洲、非洲、中东部分轻质原油贸易流,对应年贸易量约 162.5 亿桶(全球原油年贸易量 250 亿桶)。锚定北海 BFOET 五个油田的现货,2025 年合计日产量 170 万桶,占全球贸易量的 3.5% 。

WTI 原油:锚定北美的区域基准,主要用于美国本土、加拿大原油贸易结算。2025 年美国原油日均总产量达 1320 万桶,其中符合 WTI 交割标准的原油日均产量约 950 万桶(以页岩油为主),占全球原油日均总产量的 9.13%,WTI对应年贸易量约 62.5 亿桶,占全球原油年贸易量的 25%。

迪拜 / 阿曼原油作为全球中质含硫原油的核心实物基准,是亚洲原油贸易的 “定价锚” 与 “供应支柱”,对贸易规模、流向和定价逻辑具有决定性影响。

从贸易量占比来看,中东地区是亚洲原油进口的最大来源地,而迪拜 / 阿曼原油覆盖了中东核心产油国的主要贸易品种,占中东对亚太出口总量的 57%。2025 年全球原油年贸易量约 250 亿桶,其中中东地区原油出口占全球 33.6%,日均出口 2280 万桶,而这些出口量中约 60% 流向亚洲,作为亚洲炼厂进口原油的主要定价参考,迪拜 / 阿曼原油直接绑定东半球 80% 的含硫原油贸易流,涉及年贸易量约 100 亿桶,其中流向亚洲的份额占比超 70%。

中国:2025 年中国原油进口总量 5.78 亿吨,对外依存度 72.7%,其中从阿曼进口原油 3535 万吨,占总进口量的 6.11%,从阿联酋进口 3751 万吨,占比 7.1%,两者合计占中国原油总进口量的 13.21%。中国从整个中东地区进口的原油占总进口量的 42.3%,中国 37.7% 的霍尔木兹海峡过境原油进口与迪拜 / 阿曼原油挂钩。

日本:日本是亚洲对迪拜 / 阿曼原油依赖度最高的国家之一,2024 财年原油进口的 95.9% 来自中东, 82.5%的进口原油均以迪拜 / 阿曼原油为定价基准。日本 73%-87% 的石油进口需经霍尔木兹海峡运输。

韩国:韩国原油对外依存度超 98%,2025 年原油进口总量中约 45% 来自中东地区,作为亚洲主要的炼化经济体,迪拜 / 阿曼原油的进口量直接决定其合成橡胶、石化产品等下游产业的产能释放。

上海 INE 原油期货(SC)锚定中东中质含硫原油实物,迪拜 / 阿曼现货价是决定 SC 价格中枢的核心变量,SC 原油价格大致可以看作(迪拜 / 阿曼现货价 + 品质升贴水 + 中东至中国 VLCC 运费 + 港杂 / 交割费)× 人民币汇率 + 区域供需溢价+ 市场情绪溢价。

SC原油锚定中东中质含硫原油,受中东局势影响更大,所以当前的涨幅大于BRENT和WTI原油的涨幅。

丁二烯橡胶涨幅远低于迪拜原油现货涨幅,也低于SC涨幅,能否补涨?

丁二烯价格跟随 SC 原油波动的核心链条的是:

SC 原油价格 → 石脑油价格 → 乙烯裂解成本 → C4 馏分供应 → 丁二烯价格→ 丁二烯橡胶价格。

丁二烯橡胶的价格的核心变量在于原料丁二烯的价格。SC 原油价格变动传导至丁二烯约需 1-4 周,短期价格受市场情绪影响,长期则通过石脑油→C4 馏分的实物供应变化实现价格的逐步传导。 传导过程涉及的因素多,传导过程非常不透明,缺乏关键的产业数据,难以跟踪。

当 SC 原油价格低于 70 美元 / 桶时,乙烯裂解利润比较好,丁二烯供应充足,价格更多受需求主导。

当 SC 原油价格突破 100 美元 / 桶时,乙烯装置降负导致丁二烯供应收缩,容易形成 “SC 原油涨→丁二烯涨” 的强联动。

丁二烯的生产和贸易格局

全球丁二烯总产能约 1850 万吨 / 年,年产量约 1300 万吨,开工率约 70%;总消费量约 1334 万吨。

一、全球丁二烯

丁二烯主要生产国:

中国:全球最大生产国,产能约 620 万吨 / 年,产量约 456 万吨,占全球产量约 35%,以石脑油裂解副产 C4 抽提为主,丁酮氧化脱氢为辅。

美国:北美核心生产国,产能约 440 万吨 / 年,产量约 320 万吨,占全球约 25%,依托墨西哥湾炼化集群,页岩气轻质原料裂解副产。

韩国:产能约 180 万吨 / 年,产量约 130 万吨,占全球约 10%,以 SK、LG 等企业为主,出口导向。

日本:产能约 130 万吨 / 年,产量约 90 万吨,占全球约 7%,装置偏老旧,部分关停,内需为主、少量出口。

沙特:中东核心生产国,产能约 120 万吨 / 年,产量约 90 万吨,占全球约 7%,低成本乙烷 / 石脑油混合裂解,出口为主。

德国、荷兰、比利时(西欧):合计产能约 260 万吨 / 年,产量约 180 万吨,占全球约 14%,巴斯夫、INEOS、壳牌主导,原料轻质化导致产能收缩。

印度:产能约 115 万吨 / 年,产量约 80 万吨,占全球约 6%,近年快速扩能,内需增长驱动。

丁二烯主要消费国:

中国:全球最大消费国,表观消费量约 486 万吨,占全球约 36%,下游以合成橡胶(顺丁、丁苯)、ABS、SBS 为主,汽车、轮胎、家电是核心驱动。

美国:消费量约 220 万吨,占全球约 16%,合成橡胶、塑料、胶黏剂需求稳定。

日本:消费量约 100 万吨,占全球约 7.5%,合成橡胶、汽车零部件配套。

德国:消费量约 90 万吨,占全球约 6.8%,汽车、轮胎、高端合成材料需求。

韩国:消费量约 80 万吨,占全球约 6%,合成橡胶、ABS 出口加工。

印度:消费量约 70 万吨,占全球约 5.2%,汽车、基建带动需求快速增长。

东南亚(印尼、越南、泰国):合计消费量约 90 万吨,占全球约 6.8%,制造业转移、轮胎产能扩张驱动。

二、亚洲丁二烯

亚洲总产能约 1080 万吨 / 年,占全球约 58%;产量约 780 万吨,占全球约 60%;消费量约 820 万吨,占全球约 61%,是全球供需核心区。

主要生产国:

中国:亚洲第一,产能 620 万吨 / 年,产量 456 万吨,占亚洲产量约 58%,华东、东北、华南炼化集群集中。

韩国:亚洲第二,产能 180 万吨 / 年,产量 130 万吨,占亚洲约 17%,出口占比高,是中国最大进口来源。

日本:产能 130 万吨 / 年,产量 90 万吨,占亚洲约 11.5%,内需为主。

印度:产能 115 万吨 / 年,产量 80 万吨,占亚洲约 10%,信实工业、印度石油主导扩能。

东南亚(越南、印尼、马来西亚、泰国):合计产能约 80 万吨 / 年,产量约 60 万吨,占亚洲约 7.7%,越南宜山、印尼国家石油等项目投产。

中东(沙特、卡塔尔、阿联酋,亚洲贸易核心供应方):产能约 220 万吨 / 年,产量约 160 万吨,70% 出口亚洲,补充区域缺口。

亚洲主要消费国

中国:亚洲第一,消费量 486 万吨,占亚洲约 59%,合成橡胶、ABS、SBS 是主力,自给率约 94%,仍需净进口约 30 万吨。

日本:消费量 100 万吨,占亚洲约 12.2%,汽车、轮胎配套需求稳定。基本平衡,少量进口。

韩国:消费量 80 万吨,占亚洲约 9.8%,合成橡胶、ABS 出口加工。重要出口国。

印度:消费量 70 万吨,占亚洲约 8.5%,汽车、基建、轮胎产能扩张驱动。

东南亚(印尼、越南、泰国):消费量 90 万吨,占亚洲约 11%,制造业转移、轮胎产能落地带动需求。重要进口地区。

三、全球丁二烯贸易流向

全球丁二烯贸易以区域内近洋贸易为主、跨洋贸易为辅,核心流向呈现 “北美 / 中东→亚洲、欧洲→亚洲、东北亚内部互供” 的格局。

北美(美国):产能 210 万吨 / 年,实际年产量丁二烯 80–90 万吨,丁二烯传统出口主力,因乙烷裂解占比提升、C4 副产收率下降,出口能力持续萎缩, 2025 年出口量 15 万吨,以墨西哥和中国韩国为核心流向,跨太平洋长约贸易占比下降,现货套利窗口多数时间处于关闭状态。

中东(沙特、卡塔尔、阿联酋):低成本乙烷 / 石脑油裂解,出口导向,出口量约60 - 70 万吨,70% 以上流向亚洲(中国、韩国、日本、东南亚),是亚洲重要的远洋补充货源,少量出口欧洲。

欧洲(西欧):德国、荷兰、比利时为主,产能收缩、内需稳定,整体呈净进口,少量过剩货源出口至亚洲(中国)与中东,2020 年曾因欧洲需求停滞大量低价货源流入中国,近年贸易量回落。

东北亚(中、韩、日):全球贸易核心枢纽,中国从净进口向区域性供应中心转变,韩国为区域最大出口国,日本内需为主、少量出口,区域内互供频繁,占全球贸易量约 45%。

东南亚(越南、印尼、泰国):需求快速增长,净进口,货源主要来自中国、韩国、中东,是亚洲贸易增长最快的目的地。

印度:内需驱动扩能,仍为净进口,进口以中东、韩国货源为主,少量来自中国。

四、亚洲丁二烯贸易流向

亚洲是全球最大供需区,贸易以东北亚内部循环 + 中东远洋补充 + 东南亚 / 印度吸纳为主,中国、韩国为核心枢纽。

韩国:亚洲最大出口国,2024 年出口量约 50 万吨,60% 以上流向中国,其余出口至日本、东南亚、印度,是中国第一大进口来源地。

中国:亚洲最大消费国与贸易枢纽,净进口国但依存度降至 9.1%,同时出口快速增长。进口主要来自韩国(占比约 42%)、伊朗、阿曼、马来西亚等近洋与中东货源;出口主要流向韩国(占比约 73%)、中国台湾、东南亚(越南、印尼),少量至印度。

日本:内需为主,少量净出口,出口至韩国、中国,进口依赖韩国、中东货源,高端丁二烯产品有一定市场份额。

中东:亚洲最大远洋供应方,出口集中流向中国、韩国、日本,填补东北亚季节性缺口,2024 年对亚洲出口增量有限。

东南亚 / 印度:双净进口区域,货源高度依赖中国、韩国、中东,中国出口向东南亚倾斜趋势明显,成为区域重要供应补充。

五、中国丁二烯贸易流向

中国丁二烯贸易呈现“近洋进口为主、区域内出口为辅” 的特征,进口来源高度集中,出口以周边为主。

进口流向(总量 43.08 万吨):

第一大来源:韩国,进口量 18.02 万吨,占比41.82%,长期稳定供应,以合约货为主、现货补充。

第二大来源:伊朗,进口量 5.20 万吨,占比12.08%,货源转向中国市场趋势明显。

第三大来源:阿曼 / 马来西亚,合计进口约 4 万吨,占比约 9%,为中东与东南亚近洋补充。

其他来源:日本、美国、欧洲,占比合计约 15%,受运输成本与地缘影响,进口量波动较大。

进口主要通过 华东(上海、江苏) 口岸入境,部分进入公共罐区形成库区贸易,中转至华南、华北下游工厂。

出口流向(总量 12.33 万吨):

第一大目的地:韩国,出口量约 9 万吨,占比73%,填补韩国现货缺口,内外盘价差驱动为主。

第二大目的地:中国台湾,出口量约 2 万吨,占比约 16%,区域内互供。

其他目的地:东南亚(越南、印尼、泰国)、印度,合计出口约 1.3 万吨,占比约 11%,为新兴增长方向。

出口以 华东(浙江、山东) 货源为主,均为近洋贸易,远洋贸易尚未形成规模。

六、丁二烯贸易和运输

丁二烯常温常压为气体,必须加压 / 冷却液化后运输。海运采用液化气体船(LPG 船),按 IGC 规则为2G/2PG 船型,主流分三类:

全压式 LPG 船:常温加压(约 18bar)运输,C 型压力舱,无再液化,舱容 2,000–10,000m³,适合近洋 / 短途(中韩、东南亚)。

半冷半压式 LPG 船:-10℃~0℃、0.3–1.0MPa,配再液化,舱容更大,适合中长途(中东→亚洲、欧洲→亚洲)。

全冷式 LPG 船:-16℃~-5℃、低压,大型远洋船(5,000–100,000m³),适合跨洋长航线(北美→亚洲)。

丁二烯单位运输成本(美元 / 吨)

近洋(东北亚内部):25–50 美元 / 吨(中韩 25–35、华东→东南亚 50–70)。

远洋(中东→亚洲):120–150 美元 / 吨(含保险、港口、再液化)。

跨洋(北美→亚洲):180–220 美元 / 吨(跨太平洋,航程长、燃油成本高)。

欧洲→亚洲:160–190 美元 / 吨(鹿特丹→中国)。

单位成本参考:近洋约0.03–0.05 美元 / 吨・海里;远洋约0.06–0.08 美元 / 吨・海里,受油价、战争险、舱位紧张影响波动 ±20%。

丁二烯典型路线运输成本(美元 / 吨)

北美(墨西哥湾)→亚洲(中国华东):180–220,航程约 25–30 天,全冷式 LPG 船,含再液化与保险。

中东(沙特 / Jebel Ali)→亚洲(中国华东):120–150,航程 18–22 天,半冷半压式,红海 / 霍尔木兹附加费约 10–20 美元。

欧洲(鹿特丹)→亚洲(中国华东):160–190,航程 28–35 天,半冷半压式,苏伊士 / 好望角选择影响成本。

东北亚内部:

中国华东→韩国仁川:25–35,全压式,航程 2–3 天。

韩国→中国华东:30–40,合约价更低。

中国→日本 / 中国台湾:40–50。

中国→东南亚(越南 / 印尼):50–70,全压式,航程 5–7 天。

丁二烯贸易套利成本区间(美元 / 吨)

套利窗口 =目的地 CFR 价 - 始发地 FOB 价 - 运费 - 港杂 / 保险 / 损耗(约 10–15 美元)

北美→亚洲:套利成本 190–235,仅当美亚价差≥240 美元时窗口开启,2024–2025 年多数时间关闭。

中东→亚洲:套利成本 130–165,中东低成本货源主导,价差≥170 美元即可套利,是亚洲主要远洋来源。

欧洲→亚洲:套利成本 170–205,仅欧洲深度过剩、亚洲高价时开启。

东北亚内部互供:

中韩双向:35–55,价差≥60 美元即有套利,2025 年底中国出口韩国窗口频繁开启。

中国→东南亚:60–85,价差≥90 美元可行,近年增长快。

日韩互供:45–65,区域内调剂为主。

丁二烯贸易的核心影响因素

油价:占运输成本 30%–40%,Brent 每波动 10 美元 / 桶,运费波动 ±5–8 美元 / 吨。

船型与舱位:全冷式船紧张时,跨洋运费上浮 15%–25%。

地缘与保险:红海 / 霍尔木兹区域风险导致战争险从 0.1% 升至 3%,单船保费增 50%+,运费上浮 15%–25%。

货物特性:丁二烯易自聚,需加阻聚剂、控温,额外成本约 5–10 美元 / 吨。

中东局势变化之后日韩保油压化措施导致中间化工品供应矛盾加剧。

日本保成品油压化工:启动大量释储,总计释放8000 万桶。供应保障:强制炼油厂保障最低投放量,严查囤积与哄抬价格。 压化工:原料优先保油,化工降负,石脑油管控,优先保障汽油、柴油生产,压缩石脑油供给;暂停石脑油出口,优先满足国内刚需。本土石化企业(JX、出光等)降低裂解装置开工率,部分提前检修,减少 PX、乙烯产出。

韩国保成品油压化工:实施石油价格上限制度,政府补贴炼油商亏损。未来 3 个月释放2200 万桶战略储备,要求炼油厂月度投放量不低于去年同期 90%,违者重罚。 压化工:石脑油限出 ,对 化工大幅降负;全面限制石脑油出口,并考虑释放石脑油战略储备,优先保障国内裂解与油品生产。乐天化学、LG 化学、SK、韩华等普遍降低石脑油裂解装置开工率,部分 PX 装置降负或检修。

乙烯,丙烯,乙二醇,苯乙烯,丁二烯,丁二烯橡胶均是此类中间化工品的代表。

降开工率:面粉涨幅远高于面包时,炼化产业链的理性选择

炼化厂的核心盈利逻辑是 “原料成本→加工增值→产品销售收入”,当中东原油(如迪拜、阿曼原油)涨幅远远突破下游化工品承受上限,这一逻辑彻底断裂:

成本端失控:中东原油占亚洲炼厂原料采购的 60% 以上,2026 年 2月27日迪拜原油从 72 美元 / 桶飙升至 3月19日的166 美元 / 桶,单桶成本上涨超 130%,直接带动石脑油(化工品核心原料)价格突破 900 美元 / 吨,石脑油裂解亏损从 100 美元 / 吨扩大至 300 美元 / 吨。

产品端传导滞后:下游乙烯、丙烯、丁二烯等化工品虽随成本上涨,但受需求疲软、终端接受度限制,涨幅仅 30%-50%,远低于原油 75%+ 的涨幅,形成 “加工越多、亏损越多” 的恶性循环。

政策与市场双重约束:国内成品油受发改委 “价格天花板” 管控,无法同步跟进原油涨幅;化工品则面临下游合成橡胶、ABS 等行业降负停产,刚需采购萎缩,高价难以持续传导。

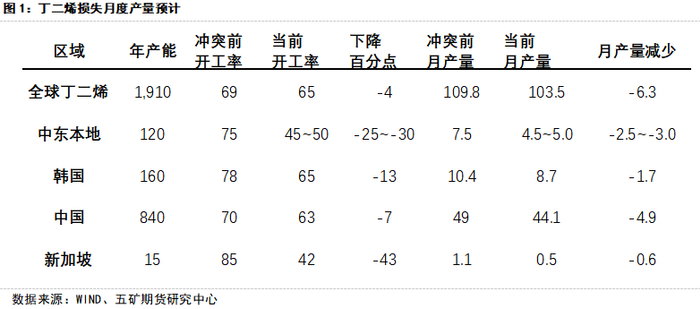

2026 年 3 月,炼厂的降负潮呈现 “全亚洲覆盖、中小型主导、幅度 10%-40%” 的特征,具体情况如下:

整体降负幅度:亚洲地区炼厂开工负荷普遍下降 10%-20%,其中油头石脑油裂解装置受冲击最严重,整体开工率降至 70%-75%,较正常水平下滑 15-20 个百分点。

韩国(高度依赖中东原油):核心石化企业集体降负,LG 化学丽水裂解装置负荷降至 64% 和 73%,YNCC 两套合计 181.5 万吨 / 年装置宣布不可抗力;丽川 NCC 因石脑油断供,直接削减产量并触发供应不可抗力。

新加坡(区域化工枢纽):Aster Chemicals 重启不久的蒸汽裂解装置开工率降至 50%,新加坡石化公司(PCS)因供应链混乱宣布出货不可抗力,丙烯、乙烯供应中断。

中国(大中小分化):中小型地炼受冲击最明显,山东、江苏等地部分石脑油裂解装置阶段性关停,地炼常减压开工率降至 68.63%;大型炼化一体化企业凭借规模优势和产品多元化,仅预防性降负 20%-30%,未出现全面关停。

东南亚 / 南亚:印尼 Chandra Asri 宣布所有合同遭遇不可抗力,全面暂停相关装置;印度芒格洛尔炼厂关停一个原油加工单元及部分二次加工装置,聚烯烃生产商暂停新订单报价。

降负的连锁反应:部分企业优先保障长协客户供应,暂停现货接单,主动让出 10%-15% 的市场份额;丁二烯、丙烯等副产品因乙烯装置降负,供应 “被动收缩”,进一步放大价格波动。

韩国、东南亚、中国、日本等地部分裂解装置陆续宣布不可抗力,使得丁二烯供应出现缩减。海外市场来看,韩国YNCC、乐天、LG、GS、PCS、Chandra、FPCC等裂解装置负荷有所调低。国内市场亦有部分裂解装置负荷下调,目前集中在华东及华南地区,供应收紧对市场气氛存在较强支撑。

丁二烯价格和丁二烯橡胶的价格,传导的逻辑不难理解,但产业链系统性数据不透明,难以确定具体的传导路径,难以比较精确估算其价格和变化节奏。

丁二烯橡胶和天然橡胶存在替代关系,如果丁二烯橡胶上涨幅度过大,持续时间比较长,轮胎产业链会逐步启动天然橡胶对丁二烯橡胶的替代。

我们对胶价的看法

中东局势影响持续,高油价对通胀和货币政策的预期都产生了影响,经济增长前景承压。

从橡胶产业链视角看,天然橡胶供应方面,云南海南开割,供应预期平稳。需求预期转差。当前,港口库存小幅度累库,后期可能转向去库。需求方面,终端市场需求弱,轮胎库存消化偏慢,外需预期边际走弱。整体需求偏弱。

我们对胶价的观点是:胶价未来2-3个月易跌难涨,季节性淡季。当前胶价位置中性,驱动因素不明朗,建议目前谨慎偏空思路。如果有特别重要的供应扰动和需求的利多预期,仍可择机短多。买NR空RU比较稳健,建议继续持仓。BR的节奏比较难把握,可用买期权表达,我们在早评中(3月19日,20日,23日连续3个交易日)也给了很好的提示。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

责任编辑:刘万里 SF014