来源:观潮财经

友邦大变化仍在进行中……

友邦集团年化新保费94.84亿美元,增10.2%↑

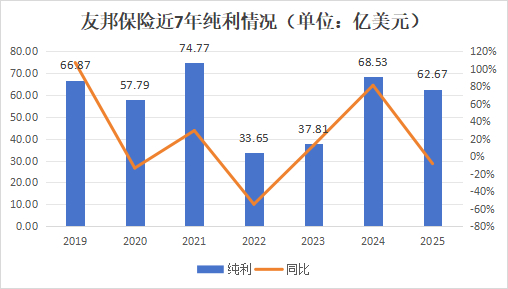

友邦集团纯利62.67亿美元,下降8.55%↓

友邦集团总资产3454.23亿美元,增13.09%↑

友邦集团总权益436.08亿美元,增6.85%扭转下降趋势↑

友邦集团投资回报179.79亿美元,增50.62%至填补此前巨亏↑

友邦集团新业务价值55.16亿美元,上升15%(固定汇率)↑

友邦香港新业务价值22.56亿美元,增28%↑

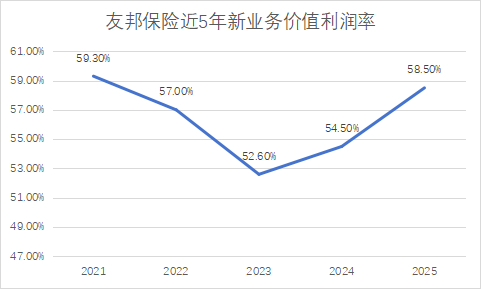

友邦集团新业务价值利润率58.5%,增4%↑

友邦集团内涵价值营运溢利108.87亿美元,每股上升13%↑

友邦集团税后营运溢利71.36亿美元,每股上升12%↑

近日,友邦保险发布2025年财报,多数指标延续2024年增长态势,但也有些许数据的变化值得关注。从友邦保险层面看,其投资回报大幅增长的情况下,去年友邦集团纯利62.67亿美元,同比下降8.55%,营运成本的持续增长不容忽视。

此外,友邦中国新业务价值增长不足2%。此数据的前提是,友邦中国近年各地分公司扩张不断,机构增长迅猛,但也未能逃脱行业性人力、人效增长乏力困局。不过,友邦财报也提示了2025下半年以来的良好增长势头。

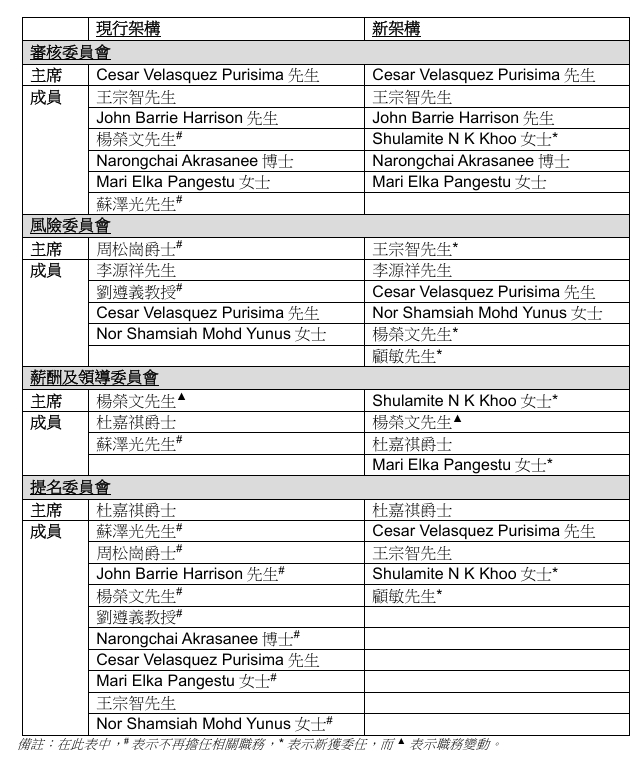

业绩变化的同时,该公司治理也发生重大变化。2025年,友邦保险董事会发生四点重要变化:杜嘉祺回归董事局主席更替、董事两进两出、成立新的科技方向委员会、薪酬委员会更名扩权。

近年,友邦各方面大动作不断,作为优质保险机构代表,友邦的发展也得到监管的大力支持。不过,在利率持续下行、代理人渠道疲态尽显、营运成本逐年提升、资本市场频频动荡的多重压力之下,保险业将走向何方?我们能否在友邦保险这里找到答案?

01

看点丨业绩新高、董事会地震

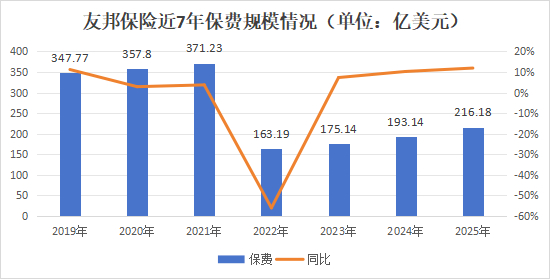

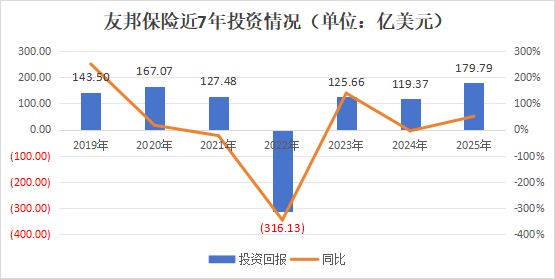

3月19日,友邦保险发布2025年财报。财报显示,该集团总、净资产均在上升,总体保费收入延续增长势头,达216.18亿美元,同比增长11.93%。与此同时,投资回报同比大增50.62%至179.79亿美元,创历史新高。

核心指标新业务价值方面,其代理与伙伴分销渠道分别增长15.27%和22.44%。其中,中国业务在2025下半年强劲复苏,增长14%,香港业务表现则更为突出,录得28%的增长。

但值得关注的是,其纯利同比下降8.55%至62.67亿美元,呈现“增收不增利”状况。从国内非上市险企净利润大幅增长情况来看,友邦或许将成为上市险企中为数不多亏损的公司。

3月23日,受市场整体大跌影响,友邦股价大跌7.79%,领跌保险业。业内人士分析认为,或许受上述业绩表面数据影响。

友邦保险近年发生诸多变化,其年度财报及近期公告亦透露不少信息。

李源祥:亚洲仍为最具吸引力增长机遇

首先,从友邦对各地市场未来前景的预期上,该保险集团执行董事、首席执行官兼总裁李源祥表示:“尽管地缘政治及宏观经济环境持续不明朗,亚洲仍为人寿及健康保险行业提供最具吸引力的增长机遇,强劲的结构性利好因素推动客户对保障和长期储蓄的持续需求。”

对于如火如荼的科技方向,李源祥表示:“友邦保险的策略一直与时并进,紧贴客户需要、科技进展及市场机遇,让我们能在不同市场周期保持表现,我们在2025年取得的卓越业绩正好印证其成效。”

而友邦在科技方面的布局,亦印证了该公司对科技的重视程度。

顶层治理调整,董事会4大变动

值得关注的是,2025年,随着杜嘉祺的回归,友邦董事会也发生四点重要变化:主席更替、董事两进两出、成立新的科技方向委员会、薪酬委员会更名。

首先,是前任主席谢仕荣卸任,随之而来的一系列变化也展示着友邦未来的新走向。

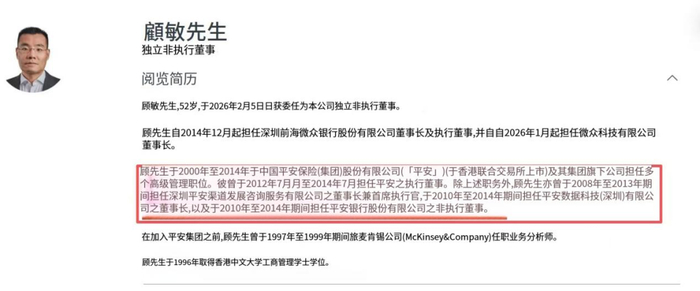

随后,Shu Khoo、顾敏获委任为该公司独立非执行董事。对此,友邦解释:他们的加入强化了董事会在人才、文化及金融服务科技创新等范畴的经验之广度与深度。此外,还有2位成员离开董事会,为苏泽光、刘遵义,两者今年均为80岁。

顾敏加盟后带来最重要的变化是科技方向发力,友邦董事会辖下成立“科技、营运及数据委员会”,任命顾敏为委员会主席,4月1日起生效。

据公告表示:鉴于科技在本集团业务运作中的角色日益重要,董事会已批准成立科技、营运及数据委员会,以支持董事会就本集团于相关领域的策略、管治及执行方面,提供更专注及更高效的监督。

顾敏出自麦肯锡,后于平安银行条线任职十余年,2014年加盟腾讯旗下微众银行任董事长。其自今年2月5日开始担任友邦保险独立非执行董事,一个月后任新职位——友邦科技、营运及数据委员会主席。

委员会成员还包括:友邦独立非执行主席杜嘉祺,执行董事CEO李源祥、独董兼提名委员及风险委员会成员Nor Shamsiah Mohd Yunus、周松岗。

该委员会主席的年度职务津贴为65,000美元,折合人民币40余万元,成员津贴40,000美元,折合人民币近30万元。

除此之外,友邦顶层架构中另一变化是薪酬委员会的职能扩张。该公司薪酬委员会更名为薪酬及领导委员会,根据友邦的对外解释:其授权范围获得加强,除管理人员薪酬外,委员会亦负责监督人才相关事宜,包括领袖发展、继任及文化。委员会职能大大扩张,对高层治理结构的决策格局形成较大影响。

如上表所示,该公司审核委员会、风险委员会、薪酬及领导委员会、提名委员会的成员架构均迎来变化。其中,风险委员会、薪酬及领导委员会人数均上升1位,并且更换主席。审核委员会人数减少1位,提名委员会人数大幅减少,包括主席在内总人数由11人降至5人。

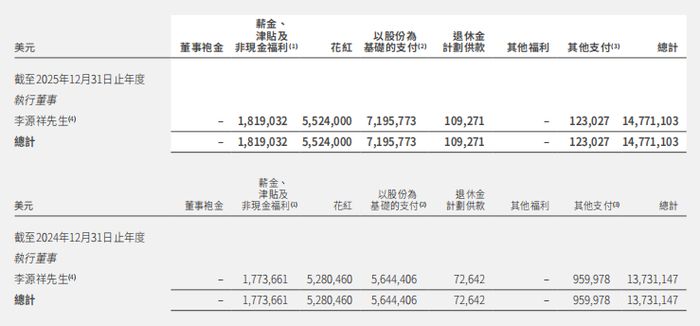

薪酬分布集中,总裁涨薪近千万

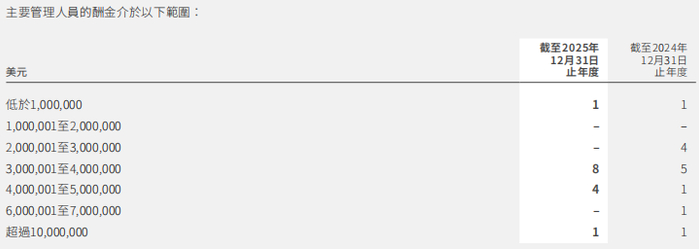

友邦保险整体业绩稳健增长的同时,其管理层的薪酬分布也更为平均,整体处于增长状态。

相比于2024年,2025年该公司管理层的薪酬分布普遍更加集中。主要管理人员数量为14人,较2024年增长一位。其中年薪低于100万美元的高管数量为1人,未发生变化。而薪酬在300-400万美元区间的高管数量高达8人,400-500万美元区间的高管数量为4人。除首尾外,2025年友邦保险高管薪酬均集中在300-500万美元区间。

相较于2024年200-300万美元区间4人、300-400万美元区间5人,2025年高管整体薪酬上升。但除1位超过千万美元薪酬的李源祥外,薪酬排在其次的高管由600-700万美元区间降至500万美元以下。

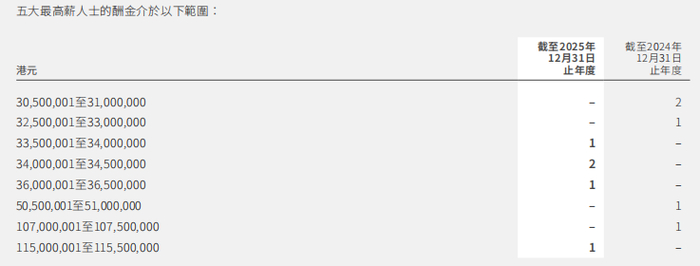

从友邦保险披露的2025年五大最高薪人士的酬金范围可以看到,该公司薪资最高者迎来涨薪至1150万港元以上,而其余人员薪资范围集中在335万港元至365万港元之间。

该薪酬最高者为执行董事、首席执行官兼总裁李源祥,2025年其总计薪酬为1477万美元,较2024年增加104万美元。

02

集团丨成本渐增,利润承压

根据友邦保险2025年财报,该集团总体延续2024年的增长势头,不过在规模扩张的同时,该公司纯利出现下降,呈现出“增收不增利”的业绩状况。

从保费规模来看,自从2022年切换会计准则数据后,其保费处于持续增长态势,2024、2025年增长明显。

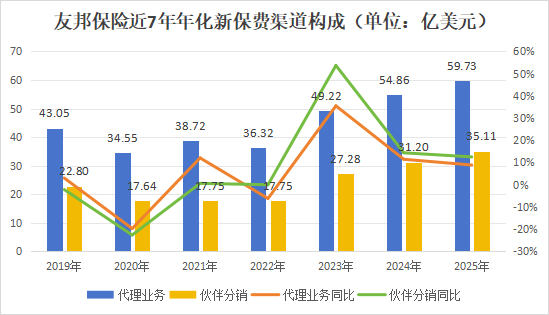

从年化新保费方向来看,2025年两大渠道年化新保费增长势均力敌。2025年友邦保险代理业务、伙伴分销渠道分别实现59.73亿美元、35.11亿美元,分别同比增长8.88%、12.53%。与总保费相同, 2023年以来,两渠道年化新保费均已连续3年实现正增长。

与保费持续增长趋势不同的是,友邦保险纯利波动较大。2025年该公司纯利同比下降8.55%至62.67亿美元,不过与2022年、2023年相比,近两年数据大幅优化,不过仍未超过2021年水平。

2022年友邦保险投资端出现巨亏后,2023年及时调整至接近2021年水平。2025年该公司投资回报同比增长50.62%至179.79亿元,达到历史新高水平。

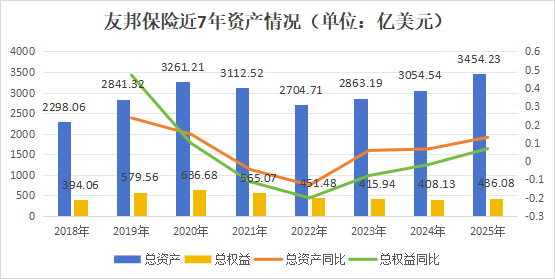

资产状况来看,友邦保险2025年资产总规模达3454.23亿美元,同比增长13.09%。自2021年数据下行2022年触底之后,近年友邦总资产数据持续上行,终于2025年超越2020年的高峰期水平。不过,净资产数据距离之前年份仍有较大差距。

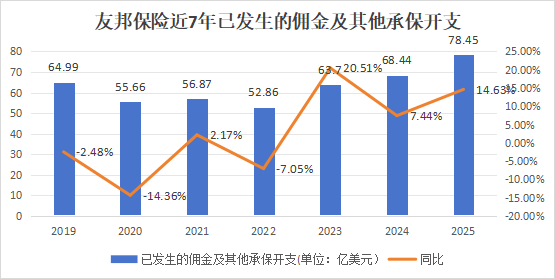

从业绩来看,2025年友邦保险规模继续增长,同时伴随着佣金及其他承保开支的大幅增长。2025年同比上升14.63%至78.45亿美元,达到历史新高。

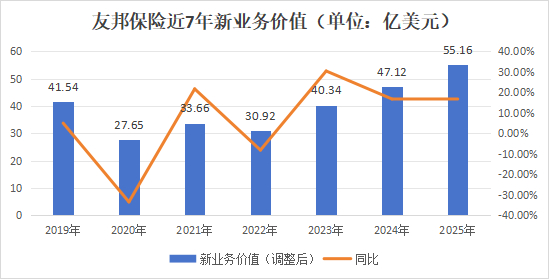

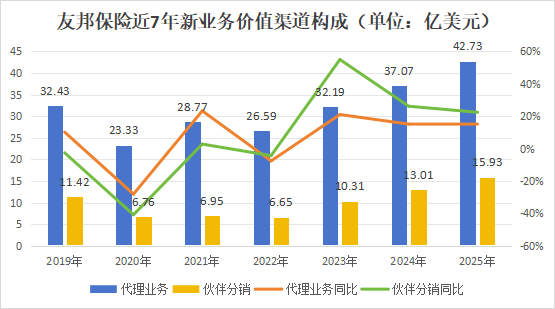

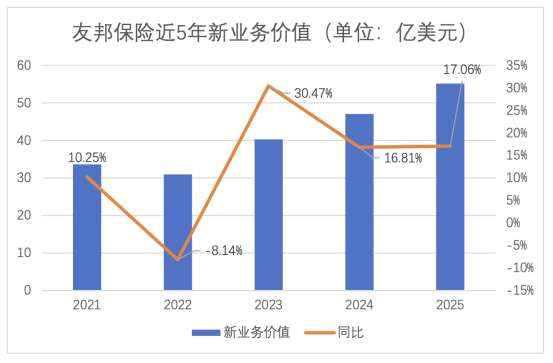

友邦保险新业务价值在近7年呈现“先降后升”的波动增长轨迹。2019年达到41.5亿美元的高点后,于2020年骤降至27.7亿美元,随后开始回调。自2023年起,该公司新业务价值持续上升3年,2025年同比增长17.06%(实质汇率)至55.16亿美元,达历史新高。

(注:本文新业务价值按实质汇率计算数值为增长17.06%,前文亮点所述为财报披露以固定汇率计算增长15%)

友邦保险2025年代理业务、伙伴分销分别实现新业务价值42.73亿美元、15.93亿美元,分别同比增长15.27%、22.44%。

整体来看,过去7年中友邦保险代理业务新业务价值于2020年、2022年先后出现同比28%、8%的下滑,其余年份均增长。近3年来,两渠道新业务价值持续增长。

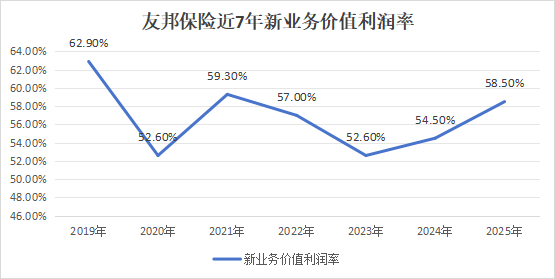

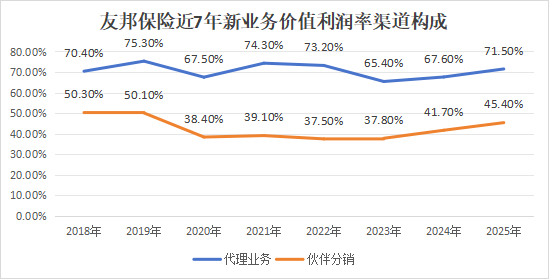

新业务价值利润率方面,友邦保险在2019年为近七年的峰值62.9%,随后在2020年显著下滑至52.6%;此后虽有所反弹并在2021年回升至59.3%,但在2022年至2023年间再次经历调整,于2023年再次触及52.6%的低点。近两年来该指标持续上升,2025年上升4个百分点至58.5%,但仍未及2021年前高。

友邦保险代理业务渠道新业务价值利润率于2020年首次下滑后于2021年大幅提升,之后连续两年下滑,2024年回暖至67.60%后,2025年再增至71.50%,不过距离历史高位尚有一定距离。伙伴分销渠道则相对波动较小,最近4年处于持续增长状态。

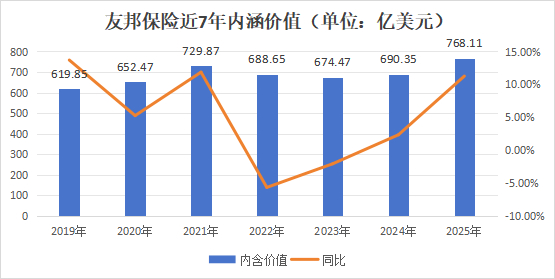

2025年,友邦保险内涵价值为768.11亿美元,较2024年同比增加11.26%。上图可见,该公司内涵价值自2021年达到峰点后连续两年下滑的态势于2024年止住,2025年再创新高。

总体而言,2025年友邦保险在规模扩张方面取得了不错的成效,也得到了监管的大力支持,但“增收不增利”的问题也亟待关注。

03

分区丨香港优势尽显,东南亚长势良好

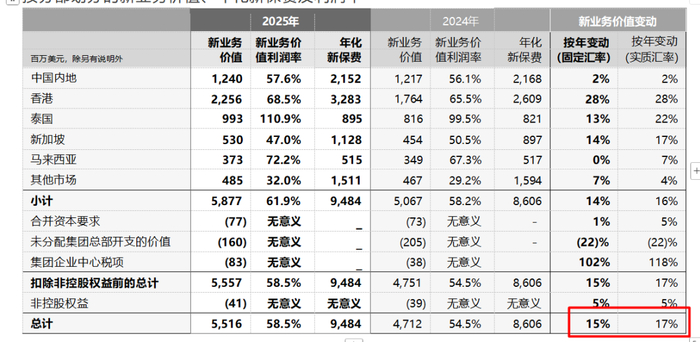

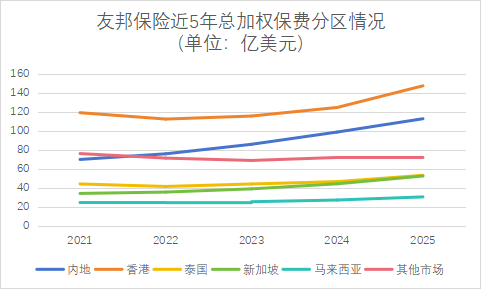

2025年,香港作为友邦保险的主阵地,仍占据较大优势,各方面指标较为均衡;新加坡、泰国、马来西亚等东南亚市场也展现出较好的增长势头。

(注:此图为同比变化/百分点变化数据)

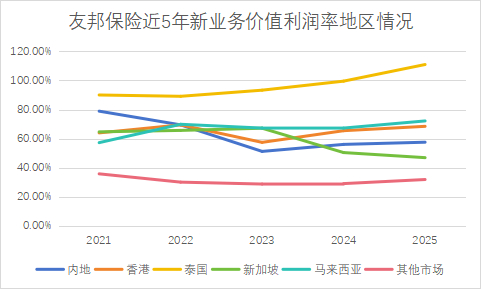

其中,新业务价值指标方面,香港、泰国、新加坡增速明显,但税后营运溢利方面“其他市场”、泰国、马来西亚则表现出较大优势。

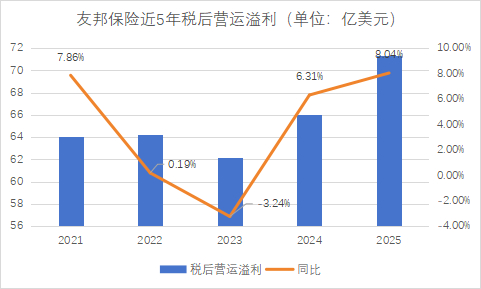

从盈利水平来看,2025年友邦保险合计实现税后营运溢利71.36亿美元,同比增加8.04%,创5年来新高。

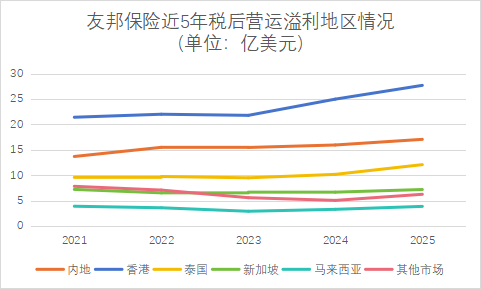

分区域来看,5大主营区域内营运溢利均实现增长,主要由泰国、马来西亚、“其他市场”推动,增速分别为23.67%、18.74%、17.52%。中国内地、新加坡增速较慢,香港居中。

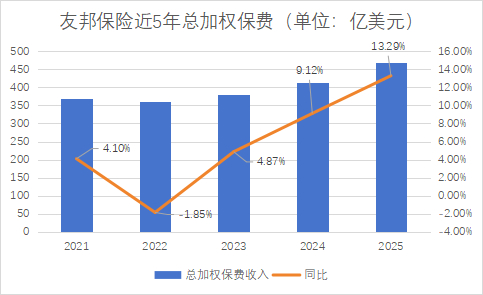

保费收入方面,2025年友邦保险合计总加权保费规模469.00亿美元,较2024年大幅增长13.29%。

分区域来看,除“其他市场”外均实现双位数增长。其中,中国内地业务首次突破百亿大关,稳健增长14.16%。香港市场则强劲反弹至147.26亿,增幅达18.22%,继续夯实最大贡献市场地位。此外,东南亚市场表现亮眼,新加坡保费增速最高,达18.40%。

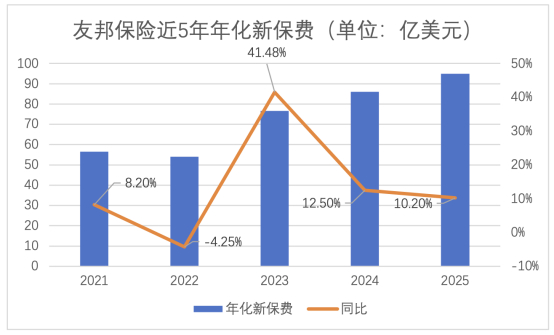

2025年,友邦保险年化新保费94.84亿美元,较2024年金额增加8.87亿美元,同比增长10.20%,增速大幅放缓。

比较各区域情况来看,香港、新加坡两地表现强劲,香港年化新保费32.83亿美元,同比大幅攀升25.83%,稳居核心引擎地位。新加坡亦实现跨越式增长,同比激增25.75%,成为增速最快的明星区域。

中国内地支柱市场增速回落, 2025年同比微降0.74%。泰国市场则保持平稳,同比增长9.01%。

新业务价值率来看,友邦保险2025年该指标同比上涨4.0个百分点至58.50%,在2023年触底后大幅回升,但仍未超越2021年水平。

分区来看,泰国爆发式增长,同比大增11.4个百分点,至110.90%。新加坡则表现疲软,利润率降至47.00%,同比下滑3.5个百分点,成为唯一负增长的区域。香港与中国内地市场延续复苏节奏,马来西亚及其他市场稳健增长。

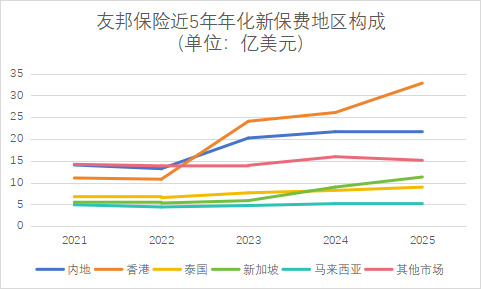

从核心指标新业务价值角度来看,2025年友邦保险该指标达55.16亿美元,增长17.06%(实质汇率),创近五年最高水平。

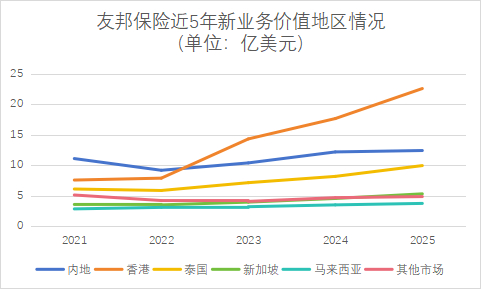

各地区新业务价值贡献情况与年化新保费相似,香港、中国内地分别以22.56亿美元、12.40亿美元的新业务价值位列前两名,占比40.90%、22.48%。第三名泰国地区为9.93亿美元,占比18.00%。

从增速来看,香港2025年增幅最高,较2024年同比增长27.89%;泰国、新加坡分别以21.69%、16.74%的增速排名第二、第三位。

04

友邦中国丨规模增长,投资回报“腰斩”

新业务价值增长缓慢,投资回报下降,友邦中国真实业绩情况如何?

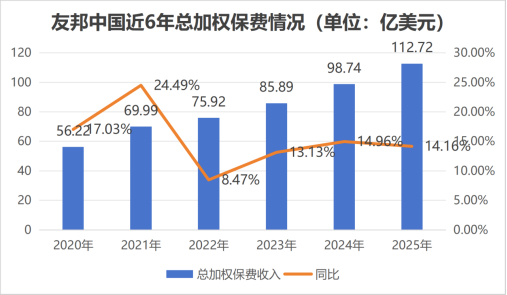

从承保端来看,友邦中国近年保持着年增10亿美元的节奏,2025年共实现总加权保费112.72亿美元,较2024年增长14.16%,金额规模增加13.98亿美元。近6年来看,该公司保费规模连年增长,与2020年相比翻倍。

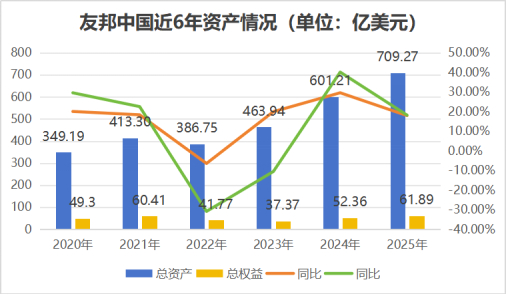

同时,资产方面友邦中国亦每年一个大台阶,2025年友邦中国总资产再增百亿,突破700亿美元大关。总权益也增长近10亿,超过2021年水平。

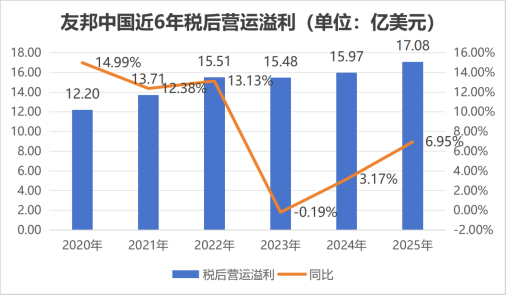

税后营运溢利方面,友邦中国平稳增长。2025全年共实现17.08亿美元,较2024年上涨6.95%。

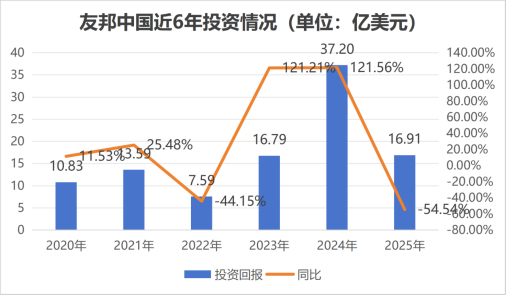

上图可见,友邦中国2025年投资回报出现大幅回落。2025年该公司实现投资回报16.91亿美元,与2023年相仿,相比2024年减少20.29亿美元,同比下跌54.54%。结束了连续两年增速超121%的高速增长。

(友邦保险2025年全年业绩报告)

(友邦保险2025年全年业绩报告)

其2025年年报并未直接透露投资回报下跌的原因,但是对中国内地业务表现进行分析时明确指出,利率走低对投资收益构成了压力。同时,为了反映低利率的现实,其调整了用于计算新业务价值的经济假设。

(友邦保险2025年全年业绩报告)

同时从该集团整体财务数据中披露的相关信息来看,宏观利率环境恶化对中国内地数据下滑影响不容忽视。

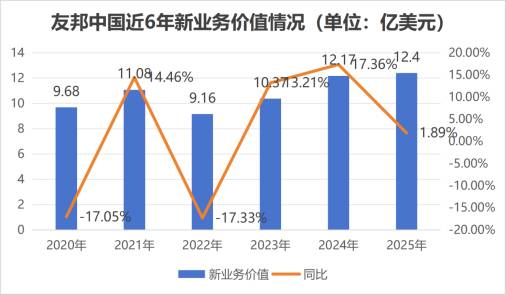

2025年友邦中国实现新业务价值12.40亿美元,规模创近6年新高,但增速却不尽如人意,同比增长1.89%。

不过,据其业绩报告披露,2025下半年开始友邦中国新业务价值展现出强劲的增长势头,综合分析不足2%的增长原因及未来趋势如下:

第一,经济假设变动带来的短期技术性调整。

(友邦保险2025年全年业绩报告)

年报明确指出,2%的增长是在考虑了经济假设变动的影响后得出的。这意味着,为了反映低利率环境等宏观经济变化,该公司调整了用于计算新业务价值的关键经济参数。这种调整会拉低新业务价值的现值,属于会计准则下的技术性调整,而非业务基本面恶化。

根据友邦财报解释,若不考虑这种会计假设变动,友邦中国下半年新业务价值实际增长14%,且2026年前两个月增速超过20%,业务复苏势头非常明确。

第二,代理人是压舱石,但面临规模与转型的双重任务。

(友邦保险2025年全年业绩报告)

其年报显示渠道方面依然是以代理人为主导,人力在扩张,结构也在优化。代理渠道贡献了85% 的新业务价值,依然是绝对的核心。这种高度依赖单一渠道的结构,意味着代理人产能的波动会直接影响整体新业务价值。

在低利率环境下,销售保障型产品(下半年贡献代理渠道新业务价值的44%)对代理人的专业能力要求更高,这可能会在短期内影响新人的产能释放。

第三,银行保险渠道是稳定的补充力量。

(友邦保险2025年全年业绩报告)

2025年,银行保险渠道贡献了15%的新业务价值,友邦中国通过精选合作伙伴实现了保费增长,起到了稳定的补充作用。但在整体新业务价值中占比相对较小,难以完全对冲经济假设调整带来的影响。

第四,新地区与股权投资是未来的增长引擎。

(友邦保险2025年全年业绩报告)

据年报披露,友邦中国九个新地区(天津、河北、四川、湖北、河南、安徽、山东、重庆及浙江)的新业务价值增长45%,达到1.18亿美元,占中国业务新业务价值的9% 以上。这些新市场正处于投入期和快速成长期,虽然目前占比不高,但40%的复合年均增长率目标显示了巨大的增长潜力。

同时,友邦保险于中邮人寿的24.99%股权投资,通过额外分销渠道和客户群扩大该集团在中国内地的增长机遇。在2025年,新业务价值达103亿元,为友邦保险参与前一年(2020年)全年业绩的5.5倍。

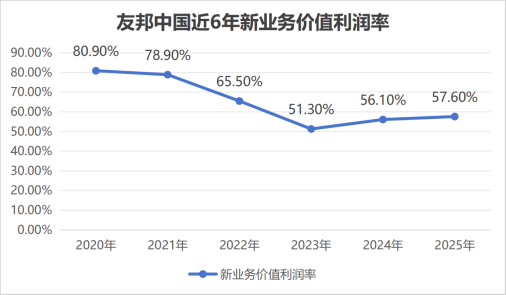

从新业务价值利润率来看,2025年相比2024年小幅回升,但仍处低位。自2020年起,该公司新业务价值率便持续下滑,2023年至谷底51.30%,较2022年同比下降18.2个百分点,较2019年最高点(93.5%)减少了超40个百分点。2024年回升至56.10%后,2025年微增至57.60%,较2024年同比上升1.5个百分点,但回升力度较弱。

(友邦保险2025年全年业绩报告)

据年报披露,中国内地的新业务价值利润率较2024年保持相对稳定,是因为重新定价的影响部分被转向分红产品所抵消。

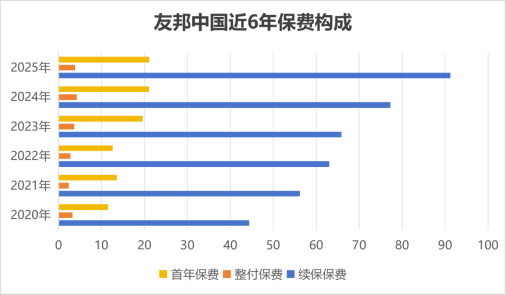

从保费结构来看,友邦保险的保费来源主要依赖续期,新业务开拓承压。2025年友邦中国续保保费较2024年保持增长,且金额达近6年最高水平,实现保费金额91.26亿美元,同比增长18.12%;但首年保费仅21.07亿美元,同比微增0.10%,基本持平。整付保费为3.89亿美元,同比下滑8.69%。

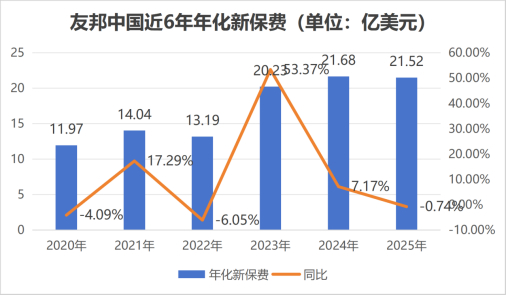

2025年,友邦中国累计年化新保费21.52亿美元,同比微降0.74%,年化新保费出现近6年内第三次下滑。

(友邦保险2025年全年业绩报告)

据其年报披露,年化新保费是新业务的关键内部衡量指标,由再保险分出前的年化首年保费100%及整付保费10%所组成。与年化新保费计算密切相关的“首年保费”保持稳定,“整付保费”在2025年出现了8.69%的下滑,直接导致了年化新保费的微降。

整体来看,尽管友邦中国各地分公司不断开业,机构增长迅猛,但行业性人力、人效增长承压态势显著。作为友邦保险重要战略支撑地,友邦中国未来的发展情况直接关系到友邦保险新战略的落地效率;此外,承保端成本增长,投资端市场波动,纯利下降不容忽视,友邦保险未来走势值得关注。