◇ 作者:北京农商银行金融市场部总经理 周文煜

北京农商银行金融市场部交易中心副经理 任晓芳

北京农商银行金融市场部交易员 蒋济蔓

◇ 本文原载《债券》2026年2月刊

摘 要

自2006年以来,我国持续推动债券借贷业务发展,债券借贷在提高债券周转率、保障业务平稳运行等方面发挥了关键作用。为顺应债券市场需求,在管理部门的指导和支持下,中央国债登记结算有限责任公司与全国银行间同业拆借中心于2025年10月10日联合推出集中债券借贷业务。新业务上线以来,市场机构踊跃参与,融券池债券规模明显扩容,进一步提升了交易便利性和效率,有效防范结算风险,发挥了债券市场稳定器作用,更好地满足了市场机构的应急融券需求。党的二十届四中全会对加快建设金融强国、持续推动债券市场发展作出重要部署。预计伴随相关政策的持续落地与赋能,债券借贷业务的增长潜力与创新活力将得到进一步释放,在支持债券市场高质量发展和金融强国建设进程中发挥更重要的作用。

关键词

债券融通 集中债券借贷 流动性 高质量发展

债券借贷作为债券融通工具,自2006年推出以来,在提高债券周转率、保障业务平稳运行等方面发挥了关键作用。近年来,随着我国债券市场结算量不断增加,传统的债券借贷业务已难以及时、有效地满足金融机构的应急结算需求,在此背景下,集中债券借贷业务应运而生。自其推出以来,有效防范了结算风险,进一步提高了交易的便利性和效率。展望未来,在相关政策的支持下,债券借贷业务将发挥更大的业务潜力和创新活力,并将在支持债券市场高质量发展和金融强国建设进程中发挥更重要的作用。

我国银行间市场债券借贷业务发展历程简介

2006年11月,为规范全国银行间债券市场债券借贷业务,维护市场参与者的合法权益,提高市场流动性,促进我国债券市场进一步发展,中国人民银行发布《全国银行间债券市场债券借贷业务管理暂行规定》,标志着债券借贷业务正式推出。根据该规定,债券借贷是指债券融入方以一定数量的债券为质物,从债券融出方借入标的债券,同时约定在未来某一日期归还所借入标的债券,并由债券融出方返还相应质物的债券融通行为(以下将此类传统的债券借贷简称为“双边债券借贷”)。双边债券借贷推出以来,在提高债券周转率、保障业务平稳运行等方面发挥了关键作用,已成为银行间债券市场重要的债券融通工具。

2022年1月,为规范银行间债券市场债券借贷业务,保护市场参与者的合法权益,提高市场流动性,中国人民银行发布《银行间债券市场债券借贷业务管理办法》,从市场参与者、履约保障品、债券借贷主协议、数据报备等方面对债券借贷制度进一步完善,并首次在制度层面引入集中债券借贷业务,对其业务模式、参与方式和风险管理等作出规定。根据该管理办法,集中债券借贷是指债券结算服务机构根据与参与者的事先约定,在债券结算日参与者应付债券不足额时,根据参与者在中国人民银行认可的电子交易平台发起的债券借贷指令,受托按照统一规则与其他参与者进行匹配,并达成债券融通的行为。2023年12月,经中国人民银行批准,全国银行间同业拆借中心(以下简称“同业拆借中心”)与银行间市场清算所股份有限公司(以下简称“上海清算所”)联合推出中央债券借贷业务,推动清算结算配套机制创新发展。2025年10月,同业拆借中心与中央国债登记结算有限责任公司(以下简称“中央结算公司”)通力合作,推出集中债券借贷业务,进一步完善结算清算配套服务。

集中债券借贷业务的主要特点、适用范围和功能

集中债券借贷是由中央登记托管机构提供的标准化借贷品种,通过引入便捷的指令发起流程、科学的匹配规则、精细化的借贷费率和自动化的担保品管理机制,实现对标的券的统筹管理,满足市场参与者的个性化需求。具体来看,融出方按照自愿原则完成参数设置,设定可融出债券,构成融券池。当融入方在结算日出现应付债券不足时,通过同业拆借中心本币交易平台发起集中债券借贷指令,中央结算公司在融券池内自动完成匹配、达成债券融通并提供担保品管理和结算服务。

集中债券借贷业务需要在当日应付债券不足额时发起指令,目前支持现券买卖、债券借贷、债券回购以及债券远期交易。集中债券借贷的融券期限最短的为1天,最长的为3天,业务发起时间为每个工作日的9:00—12:00以及13:30—17:00。

集中债券借贷的主要功能包括两方面:一是可以提供多元债券融出渠道,融出方可以主动设置希望融出的债券,获取除票息收入以外的借贷费收入,盘活持仓债券,增加持有收益;二是市场参与者可以在应付债券不足额时发起集中债券借贷交易指令,以应对当日临时性债券头寸不足的情况,防范结算风险。

债券借贷业务的比较

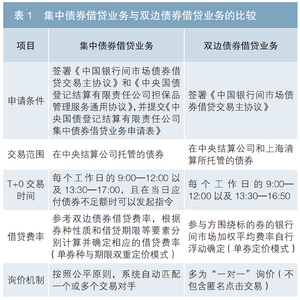

(一)集中债券借贷业务与双边债券借贷业务的比较

双边债券借贷业务多用于满足做空、融资等策略型需求,集中债券借贷业务侧重于满足应急融券的结算型需求。当市场参与者在债券交易后发现自有账户中的应付债券数量不足以完成交割时,可以对应发起集中债券借贷指令。集中债券借贷业务能够精准地服务于市场的应急需求,有效防范结算风险,维护市场的稳定运行。

与双边债券借贷业务相比,集中债券借贷具有融券自动匹配、业务开展时间延长、借贷费率和质押率的设定更加科学以及业务流程更加标准化等特点。集中债券借贷业务与双边债券借贷业务的比较见表1。

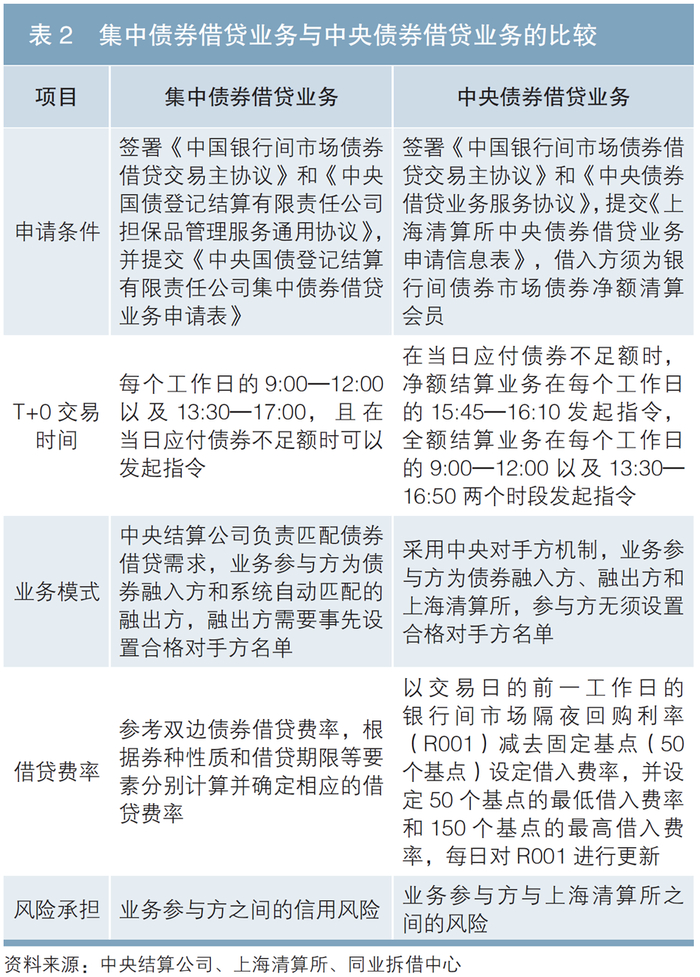

(二)集中债券借贷业务与中央债券借贷业务的比较

集中债券借贷业务和中央债券借贷业务都是我国债券市场面向应急融券需求推出的创新债券借贷工具。其中,中央债券借贷业务的标的券限定为在上海清算所托管的债券。集中债券借贷业务和中央债券借贷业务在交易自动撮合、担保品管理、标准化交易流程等方面有相同的机制,并且都具有降低交易成本、提升交易效率、防范结算风险等作用,但二者的业务模式不同。在集中债券借贷业务中,中央结算公司作为中央托管机构,承担债券匹配、结算、担保品管理等职能,业务的实际参与方为债券融入方与融出方,双方在债券匹配之后可以知晓对方的信息,具有直接、清晰的法律关系。在中央债券借贷业务中,上海清算所作为中央对手方参与到业务中,与债券融出方和融入方分别达成交易,成为融出方和融入方的交易对手方,借贷双方之间实行匿名交易。通过引入中央对手方机制,上海清算所为借贷双方提供履约保障,将双方的信用风险集中于自身。此外,集中债券借贷业务与中央债券借贷业务在申请条件、交易时间、借贷费率等方面也有不同之处(见表2)。

集中债券借贷业务实施效果分析

自2025年10月10日集中债券借贷业务上线以来,市场机构踊跃参与,首批参与机构共有78家,机构类型实现了全覆盖,包括国有大型商业银行、股份制商业银行、城市商业银行、外资法人银行、农村商业银行、农村信用合作联社、证券公司、金融租赁公司等;融券池内的债券规模突破万亿元,涵盖绝大部分债券品种,包括国债、地方政府债券、政策性金融债、政府支持机构债券、商业银行债券、非银行金融机构债、企业债券、信贷资产支持证券等。

具体来看,集中债券借贷业务上线以来,政策效果明显。其一,有效防范结算风险,发挥了债券市场稳定器的作用。在集中债券借贷业务推出前,当市场参与者在T+0日有应急结算需求时,通常采用两种方式进行处理。一是在T+0日买入现券,或者通过买断式逆回购方式达成交易,满足临时结算需求,但会面临时间紧、交易难以达成、成本高、缺少临时资金头寸等问题。二是通过双边债券借贷业务,由债券融入方向融出方进行“一对一”询价和谈判来达成交易,但此种方式高度依赖交易员的业务能力;或者通过债券借贷匿名点击方式匹配融入方所需要的债券,但此种方式也可能面临匿名点击资质不满足、双边授信额度有限、标的券或者期限无法匹配等问题。近年来,银行间债券市场规模急剧扩张,参与主体日益多元化,应急结算需求大幅增加,上述两种处理方式的局限性也愈加凸显,市场迫切需要新的应急手段作为传统方式的补充。根据中国债券信息网的统计,2025年,中央结算公司现券交易结算量为257.08万亿元,回购交易结算量为1358.66万亿元,债券借贷结算量为49.58万亿元,远期交易结算量为1335.74亿元。集中债券借贷业务的推出,较好地解决了上述问题,通过集中、标准化的交易方式,满足市场机构的应急结算需求,有效防范结算风险。

其二,进一步提升了交易的便利性和效率。在集中债券借贷业务推出前,交易员通常需要花费大量的时间和精力去寻找合适的交易对手、“一对一”协商借贷费率、沟通用于质押的担保品信息、确认交易要素和授信额度等,这不仅增加了交易的时间成本,而且存在信息不对称和交易效率低的缺陷。这些问题逐渐制约市场的进一步发展。市场参与者,特别是做市商和中小金融机构迫切需要更为高效、透明和标准化的融券渠道,以满足其头寸管理、流动性调节和风险对冲等多元化需求。集中债券借贷业务的推出,成为债券借贷市场多层次发展的内在要求和必然趋势,通过同业拆借中心本币前台发起交易需求和中央结算公司后台自动化的业务匹配机制,将原本复杂、耗时的券源搜寻和双边协商过程转为高效、标准化的系统指令执行过程,解决了传统业务模式的痛点,有效提升了债券市场的便利性和效率,助力债券市场高质量发展。

综上所述,集中债券借贷业务的推出,进一步丰富了债券借贷业务品种,提供了应急服务的新渠道,对于满足多元化交易需求、提高债券市场流动性、保障债券交易结算安全都发挥了重要作用,也为未来债券市场的高质量发展提供了有力保障。

集中债券借贷业务未来发展展望

党的二十届四中全会对加快建设金融强国、持续推动债券市场发展作出重要部署。展望未来,随着债券市场开放的深化、参与机构不断增多、成交规模不断扩大,在相关政策的支持下,集中债券借贷业务将迸发出更大的发展潜力和创新活力,能够进一步满足市场机构的多元化需求,在助力债券市场高质量发展和金融强国建设进程中发挥更重要的作用。

一是在防范风险的前提下,进一步拓展担保品的范围。将担保品从现有的利率债品种扩展至更多的信用类品种。例如,二级资本债、商业银行发行的金融债、公司信用类债券等标准化债券品种。担保品范围的扩展,将有利于提升利率债持仓规模较小的中小金融机构的市场参与度。

二是结合市场形势,进一步探索业务优化发展。针对参与机构的债券头寸管理和风险管理需求,持续推动融券池、交易对手方、担保品管理等重要业务环节优化,提升参与机构的精细化管理水平,推动融券池规模持续扩大。

三是满足市场多元化需求,丰富创新产品供给。基于集中债券借贷业务等成功实践,探索向市场推出更多的债券借贷创新品种,满足参与机构实施被动投资策略、管理资产负债表、盘活存量债券等多种借贷需求。